У большинства pet-food брендов в России сегодня одинаковая иллюзия контроля. Продажи растут, Ozon показывает красивую динамику, команда бодро отчитывается по ROMI, и собственник видит оборот — и считает, что система работает. Проблема в том, что бизнес в этот момент может уже находиться в предынфарктном состоянии: просто кассовый разрыв ещё не материализовался в конкретную цифру. Именно в этой точке мы зашли в Cosmopet — бренд премиальных кормов с сильными числами на поверхности и полностью разрушенной архитектурой каналов внутри.

§ 01// Контекст и диагноз риск-зон

Когда хорошие цифры скрывают структурный разлом

Снаружи картина выглядела сильной: Ozon давал около 75% оборота, а Retention внутри площадки доходил до 70%. Для FMCG-категории это аномально высокий показатель — на таких числах обычно строят кейсы успеха. Но когда начинаешь разбирать unit-экономику вглубь, картина переворачивается. Валовая маржа на базовом корме — около 14%. При этом 55% маркетингового бюджета уходило на продвижение внутри Ozon, ещё 28% — на Wildberries. Собственный сайт приносил меньше 1% оборота.

Это не проблема трафика и не проблема контента. Это структурный диагноз: бизнес арендует клиентов у платформы, платит за их привлечение и не имеет никакого ownership над customer relationship. Площадка владеет данными, поведением, повторными заказами — бренд лишь поставляет SKU.

Ключевые risk-зоны на старте:

Это не проблема трафика и не проблема контента. Это структурный диагноз: бизнес арендует клиентов у платформы, платит за их привлечение и не имеет никакого ownership над customer relationship. Площадка владеет данными, поведением, повторными заказами — бренд лишь поставляет SKU.

Ключевые risk-зоны на старте:

- Валовая маржа на core-SKU ~14% при доле маркетплейсов >80% оборота — любое изменение комиссионной политики площадки кладёт экономику модели

- 83% маркетингового бюджета сжигается внутри чужой инфраструктуры без накопления собственного CRM-актива

- D2C-сайт существует формально: трафик есть, конверсии нет, причина не в UX — в ценовой архитектуре

- Бренд не имеет ни одного механизма перехвата клиента из маркетплейса в собственную экосистему

Корневая авария: ценовой разрыв, который физически убивает D2C

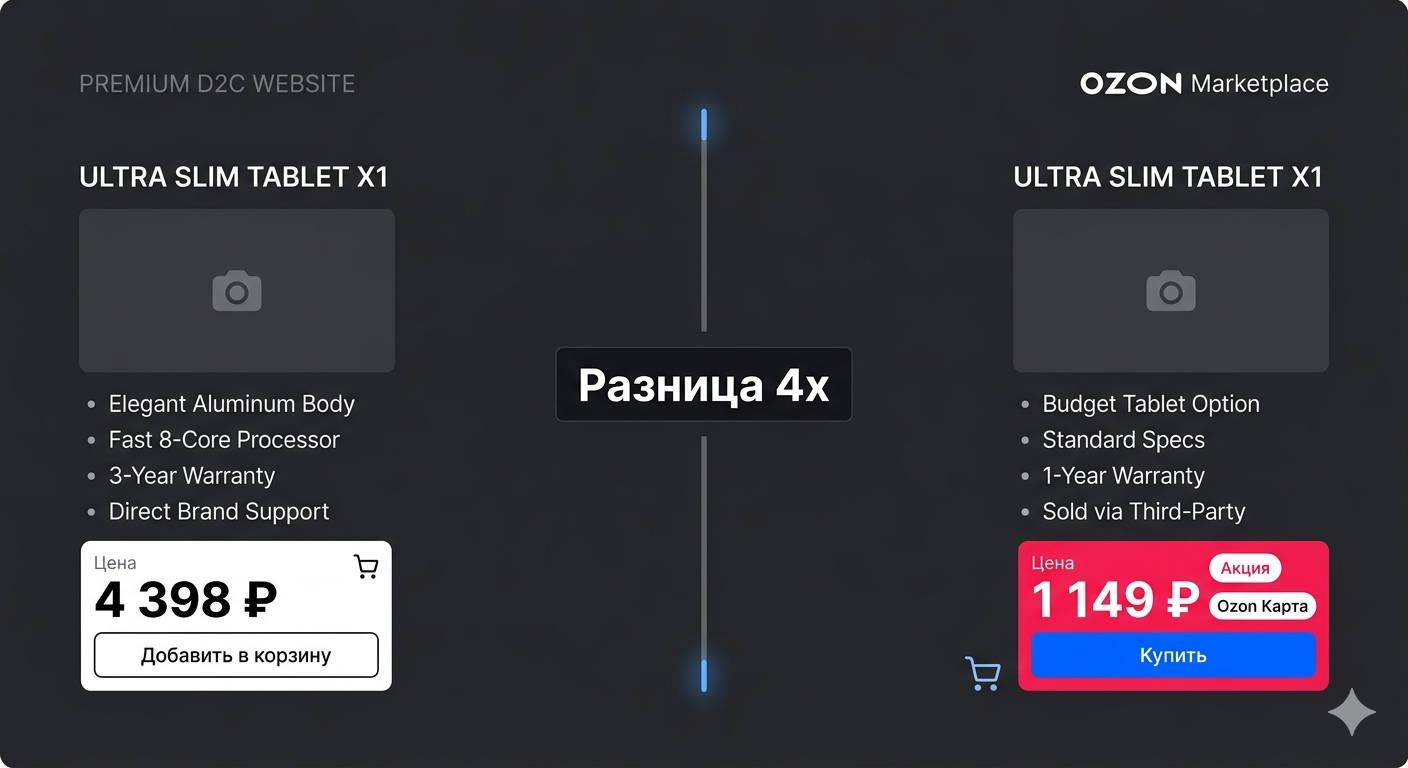

Когда мы начали сравнивать цены на идентичные SKU в реальной рознице, появилась главная причина нулевой конверсии сайта. Базовый сухой корм Cosmocat 1.8 кг на официальном сайте стоил 4398 рублей. На официальной витрине Ozon — 1149 рублей. Разница почти в четыре раза.

Клиент не воспринимает это как акцию маркетплейса. Он считывает это как ошибку ценообразования, наценку или прямой обман со стороны бренда — и уходит с сайта с устойчивым недоверием. Доверие к D2C-каналу разрушается не через плохой UX, а через ценовой сигнал, который невозможно перебить никаким performance-маркетингом.

После этого любые разговоры про Яндекс.Директ, SEO или CRM превращаются в экономический абсурд. Механика выглядит так: бренд покупает трафик в Директе → пользователь переходит на сайт → видит корм за 4398 рублей → открывает Ozon → находит его за 1149 → покупает там. CAC оплачивает компания. Продажу забирает маркетплейс. Это не проблема конверсии — это архитектурная ловушка, в которую бизнес загонял себя сам каждый раз, когда увеличивал рекламный бюджет.

Клиент не воспринимает это как акцию маркетплейса. Он считывает это как ошибку ценообразования, наценку или прямой обман со стороны бренда — и уходит с сайта с устойчивым недоверием. Доверие к D2C-каналу разрушается не через плохой UX, а через ценовой сигнал, который невозможно перебить никаким performance-маркетингом.

После этого любые разговоры про Яндекс.Директ, SEO или CRM превращаются в экономический абсурд. Механика выглядит так: бренд покупает трафик в Директе → пользователь переходит на сайт → видит корм за 4398 рублей → открывает Ozon → находит его за 1149 → покупает там. CAC оплачивает компания. Продажу забирает маркетплейс. Это не проблема конверсии — это архитектурная ловушка, в которую бизнес загонял себя сам каждый раз, когда увеличивал рекламный бюджет.

§ 02 // ИНЖЕНЕРИЯ СИСТЕМЫ И СИСТЕМНЫЕ РЕШЕНИЯ

Стратегический разворот: сайт перестаёт быть магазином

Ключевое решение было радикальным, и именно поэтому оно работает. Пока одинаковый SKU существует одновременно на сайте и на маркетплейсе с разницей в цене в 4 раза — сайт никогда не выиграет эту битву. Поэтому базовый сухой корм был полностью убран из открытого каталога сайта. Не перепрайсован, не спрятан в подкатегорию — убран. Это единственное решение, которое разрывает порочный цикл.

Сайт перестал быть магазином. Он стал закрытым D2C-клубом здоровья питомца. Как только бренд прекращает конкурировать SKU-в-SKU с маркетплейсом, появляется пространство для собственной экономики с нормальной маржой и ownership над клиентом.

В открытый каталог сайта выведены только категории с ценовым паритетом и рабочей маржинальностью:

Сайт перестал быть магазином. Он стал закрытым D2C-клубом здоровья питомца. Как только бренд прекращает конкурировать SKU-в-SKU с маркетплейсом, появляется пространство для собственной экономики с нормальной маржой и ownership над клиентом.

В открытый каталог сайта выведены только категории с ценовым паритетом и рабочей маржинальностью:

- Freeze-Dried лакомства — маржа ~20%, нет прямого ценового конкурента на Ozon

- Уходовая косметика Pet Spa с ионами серебра — premium-сегмент, слабо представленный на маркетплейсах

- Тофу-наполнители — нишевый продукт с низкой ценовой чувствительностью

- Закрытые health-бандлы и D2C-only наборы — сборки, которых нет на маркетплейсах физически

- Комплексные ветеринарные программы — персонализированный формат, несовместимый с карточкой товара на Ozon

Quiz-driven onboarding вместо каталога

Вместо «выбери мешок из каталога» пользователь попадает в ветеринарный квиз-хаб. Он проходит тест-диагностику под особенности своего питомца — возраст, порода, вес, особенности ЖКТ, аллергии, чувствительность пищеварения, риски МКБ. На выходе система собирает индивидуальный стартовый набор. Это фундаментальная смена формата взаимодействия: не транзакция, а персонализированная рекомендация с ветеринарным контекстом.

E-protein как narrative, а не ингредиент

Отдельную позицию в стратегии занял E-protein — белок чёрной львинки с усвояемостью около 90%. У большинства брендов подобные инновации лежат мёртвым грузом в карточке товара в виде технической характеристики. Это сигнал о том, что команда думает категориями состава, а не категориями покупательской тревожности. Владелец животного не покупает «усвояемость 90%» — он покупает снижение тревоги за хроническое здоровье члена семьи. E-protein стал нарративной осью для истории про решение хронических ЖКТ-проблем, пищевых аллергий и превентивную заботу — preventive care как позиционирование, а не просто продуктовая фича.

Механика инбокс-маркетинга: Ozon как верхний слой воронки

Самая недооцененная вещь в работе с маркетплейсами — они уже выполняют функцию субсидируемой инфраструктуры привлечения. Ozon сам финансирует значительную часть customer acquisition: даёт аудиторию, закрывает логистику, обеспечивает доверие и формирует repeat behavior. Вопрос не в том, как уйти с маркетплейса. Вопрос в том, как перехватить клиента из чужой инфраструктуры в собственную.

В каждую коробку с FBS-отгрузкой сухого корма на Ozon начали вкладываться:

Принципиально важная деталь: это не скидки. Удержание строилось через value layer — дополнительную ценность, которой нет на маркетплейсе. Коммуникационная рамка звучала так: «На Ozon — базовое повседневное питание. В клубе Cosmopet — персональный ветеринарный care-уход для питомца». Это меняет восприятие бренда на уровне категории, а не на уровне промо.

В каждую коробку с FBS-отгрузкой сухого корма на Ozon начали вкладываться:

- Промо-паки Freeze-Dried лакомств (физический продукт, а не купон)

- QR-коды и вкладыши-приглашения в закрытый клуб Cosmopet

- Домашние экспресс-тесты на pH мочи кошки — для профилактики МКБ и цистита

Принципиально важная деталь: это не скидки. Удержание строилось через value layer — дополнительную ценность, которой нет на маркетплейсе. Коммуникационная рамка звучала так: «На Ozon — базовое повседневное питание. В клубе Cosmopet — персональный ветеринарный care-уход для питомца». Это меняет восприятие бренда на уровне категории, а не на уровне промо.

CRM: predictive replenishment вместо автоподписки

Вместо жёсткой автоподписки (которую пользователь воспринимает как навязывание) внедрена predictive replenishment model — модель предиктивного пополнения. CRM-система рассчитывает цикл потребления корма на основе веса питомца, возраста, породы, объёма упаковки и нормы кормления. Когда в пачке остаётся около 25% корма — пользователь получает сообщение в WhatsApp или Telegram: его персонализированный повторный набор уже собран в корзине, осталось подтвердить заказ.

Бренд перестаёт выглядеть продавцом, давящим на конверсию. Он становится системой заботы, которая думает за владельца. Именно здесь формируется настоящий D2C moat — не в UX и не в дизайне, а в ownership над customer relationship, который невозможно скопировать через маркетплейс.

Бренд перестаёт выглядеть продавцом, давящим на конверсию. Он становится системой заботы, которая думает за владельца. Именно здесь формируется настоящий D2C moat — не в UX и не в дизайне, а в ownership над customer relationship, который невозможно скопировать через маркетплейс.

§ 03 // ПРОТОКОЛ ДЕЙСТВИЙ: ЧТО БЫЛО → СДЕЛАНО → СТАЛО

Маркетплейсы не убивают D2C. D2C убивает неправильная архитектура каналов. Ozon в этой стратегии не враг и не конечная точка продажи — это субсидируемая инфраструктура привлечения, которую бренд либо использует как верхний слой воронки, либо добровольно отдаёт платформе весь customer relationship навсегда.

Директор по маркетингу, который воспринимает маркетплейс как канал продаж, постепенно и безвозвратно теряет контроль над клиентом, маржой и экономикой бизнеса. Директор по маркетингу, который воспринимает его как subsidized acquisition — начинает строить независимый, капитализируемый актив поверх чужой инфраструктуры.

Cosmopet не уходил с Ozon. Он перестал на нём заканчиваться.